消費税の転嫁に関する調査協力のお願い

3%引上げ分の消費税は、全額頂いていますか?

2015年5月19日

省庁・団体名

経済産業省 中小企業庁・消費税転嫁対策室

概要

一般社団法人コンピュータソフトウェア協会

正会員各位

経済産業省 中小企業庁・消費税転嫁対策室

一般社団法人コンピュータソフトウエア協会様のご協力のもと、正会員様が取引先事業者から消費税の転嫁拒否等の不利益を受けていないかを把握し、転嫁拒否等の行為の是正につなげるための調査を行っています。

2013年10月に「消費税転嫁対策特別措置法」(以下「特措法」)が施行され、消費税の転嫁拒否等の法律上問題となる行為につきましては是正の為の指導を行います。

なお、ご回答頂いた情報などは国家公務員法第100条により守秘義務があり、情報管理を徹底しております。安心してご協力いただければと存じます。

消費税に関して問題があると思われる事例

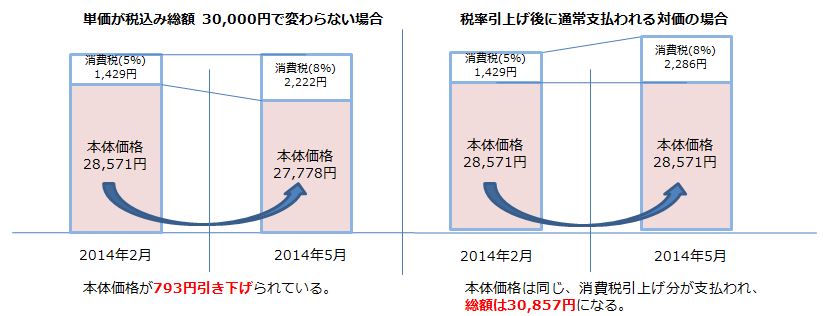

例1)2014年4月の税率引上げ(5→8%)の前後において、同じ業務内容にもかかわらず、税込価格が同額で据え置かれている。

例えば、対価の支払い金額が下記の場合を想定してみます。

(業務内容が同じで総額が同じ場合)

例2)免税事業者には消費税を支払わなくて良いと、誤った解釈をしているケースがある。

免税事業者であることを理由に消費税を支払わないことは、合理的な理由がない限り「特措法」で禁止する消費税の転嫁拒否等の行為となる可能性があります。

免税事業者や個人事業者に該当される場合の消費税転嫁の考え方については、公正取引委員会の公表資料「消費税の転嫁拒否等の行為に関するよくある質問」でご確認できます。

確認の方法はインターネットで公正取引委員会のホームページを検索して下さい。

→「消費税の転嫁拒否等の行為に関するよくある質問」で検索。

→同タイトルのページのQ19とQ20をご参照下さい。

URL:http://www.jftc.go.jp/tenkataisaku/tenka-FAQ.html

「特措法」や消費税転嫁拒否の実例について参考となるサイトのご案内

「消費税の手引き」で検索 →中小企業庁のサイトで同名のパンフレットがPDFで閲覧できます。

「消費税の転嫁拒否に関する主な違反事例」で検索

→公正取引委員会のサイトで同名のパンフレットがPDFで閲覧できます。

回答方法及び回答用紙ダウンロード

以下より、回答用紙をダウンロードください。

2ページ目の回答用紙に必要事項をご記入の上、記載の返送方法(郵送またはFAXまたはメール)で送付ください。

なお、消費税が適正に転嫁されている場合はご返送扶養です。今後、転嫁拒否を受けるおそれがある場合、本状はそのままお留め置きいただき、必要に応じてお使いください。

ご回答期限:平成27年6月30日(火)

紀元後、転嫁拒否等の行為を受けお困りになった場合は、今年度末までにご返送ください。